上市以来首次年度业绩下滑!贵州茅台去年净利.53%

发布时间:2026-04-19 来源:成群结伙网作者:勒布朗23萧华

澎湃新闻记者 郭莎莎

贵州茅�年年报正式出炉,营收和净利润双双下滑。

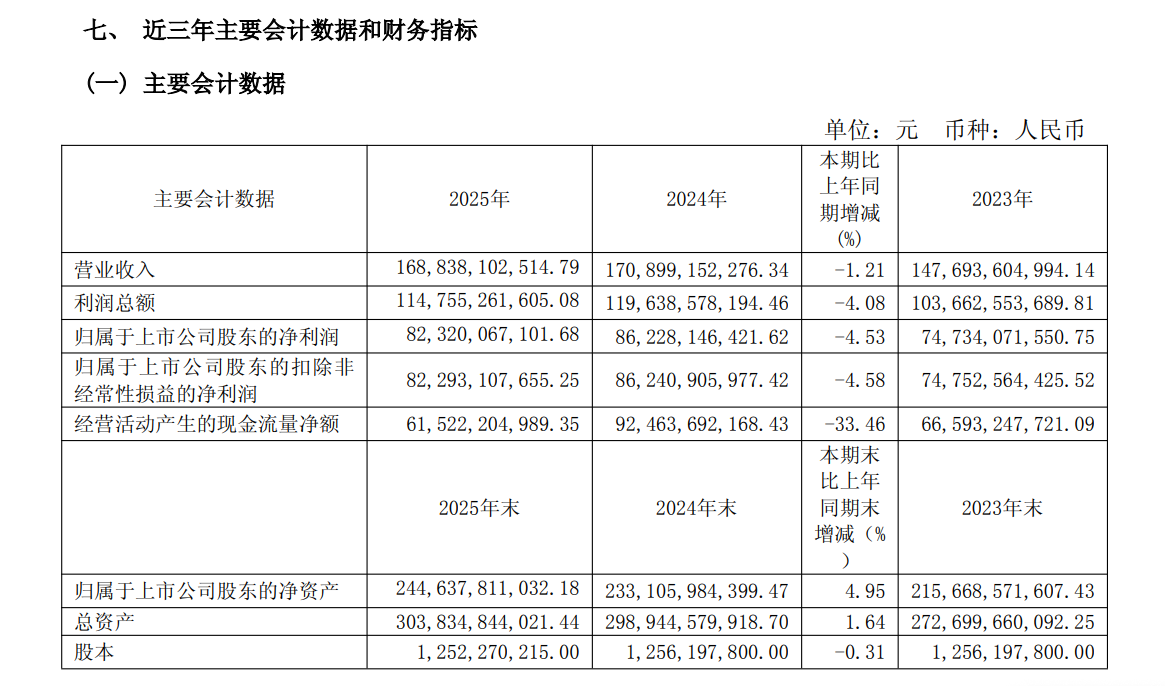

4�日晚间,贵州茅台酒股份有限公司(贵州茅台,600519.SH)发�年年度报告,报告期内,公司实现营业总收�.54亿元,同比下.20%;营业收�.38亿元,同比下.21%;归母净利�.20亿元,同比下.53%;基本每股收�.66元/股。公司拟向全体股东每股派发现金红�.993元(含税),合计拟派发现金红�.33亿元(含税)。

对于营收下滑,贵州茅台在财报中解释称主要是受酱香系列酒产品结构调整影响。

单就去年第四季度而言,公司实现营业收�.84亿元,同比下�.43%;归母净利�.93亿元,同比下�.35%。

尽管年度业绩下滑,但按�.2亿元的净利润计算,贵州茅�年(365天)日均仍赚.255亿元,2024年日赚.356亿元。

这是陈华担任茅台董事长以来的首份年报。

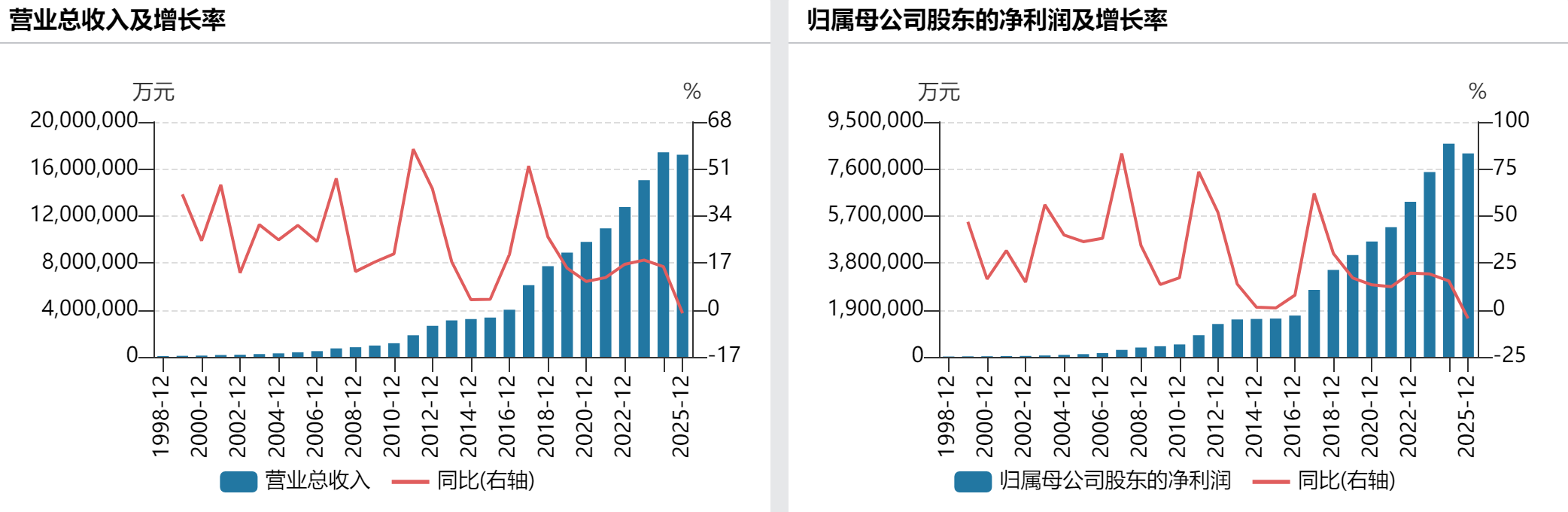

据Wind数据,2025年是贵州茅台�年上市以来首次出现年度营业总收入和净利润下滑。在此之前,贵州茅台营业总收入已连续九年保持两位数增长,归母净利润已连续八年两位数增长。

贵州茅台近年来业绩表现,来自Wind数据

此前,关�年主要目标,贵州茅台�年年报中指出,计划实现营业总收入同比增%左右。这也是�年以来,贵州茅台首次将营收增速目标下调至个位数。而今伴随着财报出炉,贵州茅台显然未能完成既定目标,且出现了罕见的负增长。

中国酒业独立评论人肖竹青对澎湃新闻记者表示,2025年,贵州茅台坚持实事求是,不“唯指标论”,面对“三期叠加”挑战,加快“全面向C”战略,推进“三个转型”“三端变革”,从“高速增长”向“高质量发展”转型,不断提振市场信心,发展韧性得到彰显,经营业绩表现稳健,基本符合多家机构预期,为接下来的市场化改革奠定了坚实基础。

值得留意的是,关�年的经营目标,贵州茅台在财报中并未给出具体的数字。财报提出,2026年“紧紧围绕‘坚持以消费者为中心,全面推进市场化转型’主题,扎实抓好生产经营各项工作,持续增强企业核心竞争力,奋力推动茅台高质量发展和现代化建设迈上新台阶。”

茅台酒去年收入微增,其他系列酒收入下滑近一成

根据财报,去年茅台酒和其他系列酒的销量均正增长。

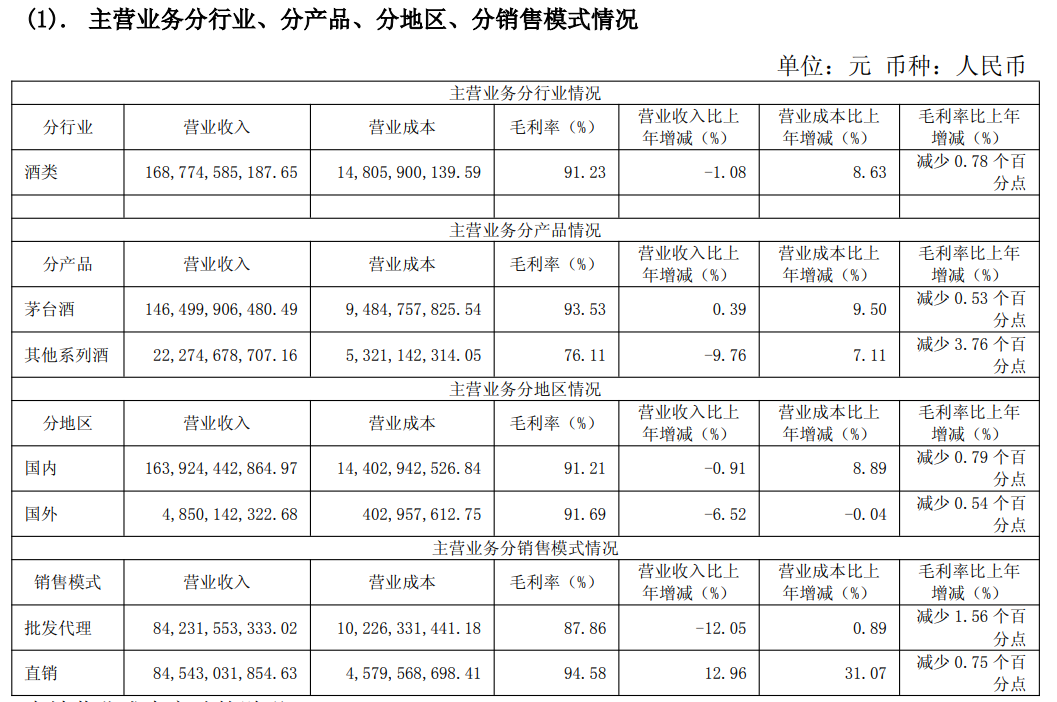

具体来看,按产品划分,2025年,茅台酒实现营�.00亿元,同比增.39%;其他系列酒实现营�.75亿元,同比下.76%。销量方面,茅台酒销�.66吨,同比增.73%;其他系列酒销�.48吨,同比增.88%。

按地区来分,国内实现营�.24亿元,同比下.91%;国外营�.50亿元,同比下.52%。

按销售模式来分,批发代理模式实现营�.32亿元,同比下�.05%。直销模式营收�.43亿元,同比增�.96%。

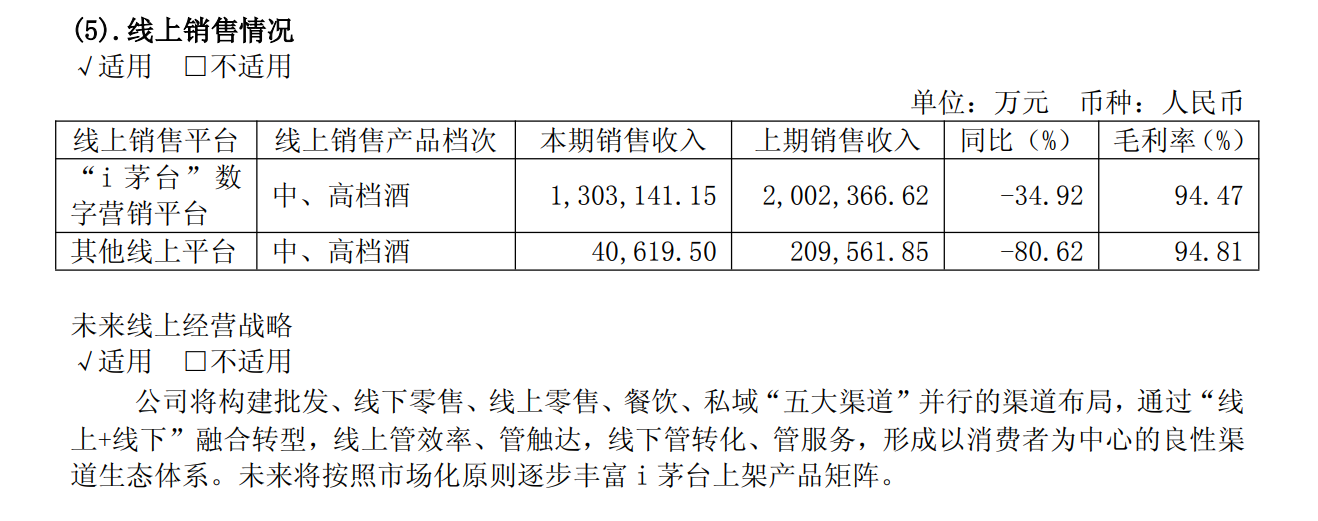

其中,线上销售平台中,通过“i茅台”数字营销平台实现销售收�.31亿元,同比下�.92%。其他线上平台销售收.06亿元,同比下�.62%。据记者计算,“i茅台”贡献的收入占到了直营渠道�.41%,�年�.75%明显下滑。财报还提到,未来将按照市场化原则逐步丰富i茅台上架产品矩阵。

经营活动产生的现金流量净额下滑超三成

值得留意的是,贵州茅台去年经营活动产生的现金流量净额下滑超三成。

财报显示,2025年,贵州茅台经营活动产生的现金流量净额�.22亿元,同比下�.46%,主要是本期公司控股子公司贵州茅台集团财务有限公司吸收集团公司成员单位存款减少及不可随时支取的同业存款增加。

此外,营业成�.92亿元,同比增%,主要是本期销量增加及生产成本上涨。销售费�.53亿元,同比增�.62%,主要是本期广告宣传及市场费用增加。

从经销商情况来看,本期末国内经销�个,报告期增�个,减�个,总量相比去年同期期末增�个,且本期国内增加的均为酱香系列酒经销商。国外经销�个,报告期增�个,减个。

另据财报,产能方面,2025年茅台酒基酒设计产能�吨,同比新增基酒产�吨,新增产能��月投产,由于茅台酒的生产工艺特点,将�年释放;2025年系列酒基酒设计产能�吨,同比新增基酒产�吨,新增产能��月投产,由于系列酒的生产工艺特点,将�年释放。

2026年度将实施中期分红,上限不超上半年净利

对于投资者关心的分红问题,贵州茅台明确,2026年度将实施中期分红。

财报显示,2023年、2024年、2025年度公司现金分红总额分别�.87亿元、646.72亿元、650.33亿元,占归母净利润的比例依次�%、75%、79%。

据Wind数据,贵州茅台自上市以来累计现金分�次,累计现金分红金额�.45亿元,平均分红率�.31%。

而关�年中期利润分配安排,财报提及,根据公司《2024-2026年度现金分红回报规划》,2026年度公司将实施中期分红,公司拟结合公司生产经营状况、未来发展资金需求、经营现金流等因素,制�年中期利润分配方案并组织实施,分红金额上限不超过公�年上半年实现归属于上市公司股东的净利润。

在披露财报的同时,贵州茅台还公布�年度“提质增效重回报”行动方案。其中明确提出,实施“全面向C”战略,全面推进市场化转型。

方案提出,完善产品体系,稳固茅台酒“金字塔”型产品结构,打造系列酒“2+N”产品体系,构建层次清晰、定位明确的产品价值矩阵;优化价格运行机制,坚守价格市场化、平台标杆化、利润合理化原则,构建“随行就市、相对平稳”的自营体系零售价格动态调整机制,实现厂家、渠道商与消费者的多方共赢;丰富渠道形态,以直连C端为导向,建立多维协同的营销体系,推动线上线下渠道互补协同;强化数字化赋能,构建“线上管触达与效率、线下管转化与服务”的协同模式,精准匹配供需关系,稳定量价生态。

“行业马太效应愈发凸显”

�年底以来,贵州茅台在推进市场化改革方面所采取的系列措施一直备受各界关注。

今日,1499元的飞天茅台上架i茅台,也被业内视为贵州茅台市场化改革的关键一步。在后续公告中,贵州茅台进一步明确了价格动态调整机制,提出以市场为导向,构建“随行就市、相对平稳”的自营体系零售价格动态调整机制。运营模式方面,由“自售+经销”的传统销售模式向“自售+经销+代售+寄售”多维协同的营销体系转变。

值得一提的是,在白酒行业深度调整之下,3月底,贵州茅台宣布将其核心大单品飞天茅台的销售合同价以及自营体系零售价双双上调,可谓是逆势调价。根据公告,公司�日起,将飞天 53%vol 500ml贵州茅台酒(2026)销售合同价�元/瓶调整�元/瓶、 自营体系零售价�元/瓶调整�元/瓶。记者梳理过往公告发现,飞天茅台出厂价上一次调整发生��月,1169元/瓶的出厂价执行已近两年半时间。而飞天茅台�元/瓶的市场指导价�年起执行至此次调整已超八年。

与此同时,记者获悉,i茅台非标产品代售新政近期已在多地正式落地。据介绍,目前代售产品包括陈年茅台酒(15)(下称“茅�年”)、精品茅台酒、生肖酒(经典版、礼盒装)(下称“马茅”)、鼓乐飞天、飞�L贵州茅台酒以�度飞天茅台全系列小容量产品(200ml、100ml、50ml)。

批价方面,据第三方平台“今日酒价”披露的各大名酒批发参考价显示,4�日,26年飞天茅台原箱(53度/500ml)�元/瓶,较上一日�元;26年飞天茅台散瓶�元/瓶,与上一日持平;25年飞天茅台原箱�元/瓶,25年飞天茅台散瓶�元/瓶,均与上一日持平。非标产品方面,公斤茅台原箱(53度/1L)�元/瓶,较上一日�元;精品茅台酒�元/瓶,较上一日�元;茅�年�元/瓶,与上一日持平。

当前,白酒行业仍处于深度调整期。对于行业形势,贵州茅台在财报中表示,一方面,白酒具有长期生命力,消费潜能依然有挖掘空间。作为历史经典产业,酒文化贯穿了人们高兴、欢庆、休闲、纪念等各个重要时刻,我国也成了世界上最大的白酒消费国,市场还大有潜力可挖。另一方面,行业马太效应愈发凸显,进入行业调整期,行业会通过“优胜劣汰”的自然法则进行系统性自我调节,资源将进一步向优势企业、优势品牌、优势产品集中。

据大智慧VIP,截�日收盘,贵州茅台�.84元/股,.32%,总市𲉙.83万亿元;今年以来累计.22%。

- 上一篇:{loop type="arclist" row=1 }{$vo.title}